「マンジャロは保険適用?」「マンジャロを保険で安く手に入れたい」と考えていませんか?

高い減量効果で注目を集めていますが、本来は2型糖尿病の治療薬です。

ダイエット目的では保険が適用されず、高額な自己負担が発生するケースも少なくありません。

本記事では、保険適用の明確な条件や費用の目安、知っておくべき注意点を解説します。

※この記事は、消費者庁や国民生活センター・厚生労働省の発信する情報を基に、作成しています。

※「総額表示」の義務付けに則り、税込価格にてご紹介しています。

※本記事で紹介している医薬品(GLP-1受容体作動薬など)を用いたメディカルダイエットは、肥満治療目的の場合、保険適用外の自由診療となります。

※自由診療(適応外使用)の場合、国の『医薬品副作用被害救済制度』の対象とならない可能性があります。

| ONE CLINIC 恵比寿のGLP-1ダイエット | |

| 治療薬 | マンジャロ 2.5mg マンジャロ 5mg マンジャロ 7.5mg マンジャロ 10mg オゼンピック 2.0mg リベルサス3mg リベルサス7mg リベルサス14mg |

| 価格 | 7,344~72,710円 GLP-1の料金を見る |

| 解約について | 定期便はいつでも解約可能 定期便の解約手数料なし |

| 診察方法 | オンライン診療 詳細を見る |

医療ダイエット薬をオンラインで処方

\定期便でお得に購入できる/

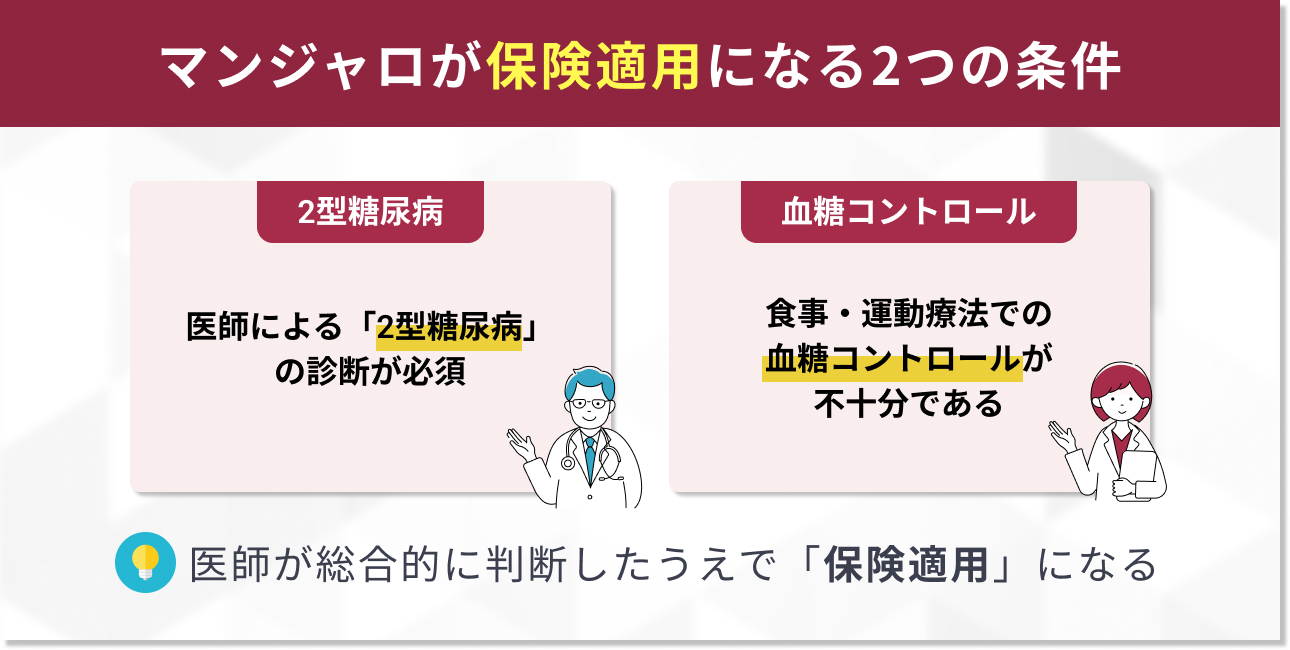

マンジャロが保険適用になる2つの条件

マンジャロが保険適用となるためには、医学的に基準が設けられています。

そのため、単に肥満であるだけでは保険適用の対象にはなりません。

以下では、保険適用を受けるために必要な2つの重要な条件について詳しく説明します。

2型糖尿病の診断を受けている

マンジャロを保険適用で処方してもらうには、医師による「2型糖尿病」の診断が必須です。

2型糖尿病*は、インスリンの分泌不足や機能低下によって血糖値が高くなる病気を指します。

診断の際は血液検査を行い、空腹時血糖値やHbA1c値といったデータをもとに医師が総合的に判断します。

単なる肥満やダイエット目的のみでは保険が適用されず、全額自己負担となります。

マンジャロの保険適用には、病気の診断が前提であることを覚えておきましょう

食事・運動療法での血糖コントロールが不十分であること

2型糖尿病と診断されても、直ちにマンジャロが処方されるわけではありません。

POINT

マンジャロの保険適用までの順序

- 食事療法・運動療法を実施する

- それでも効果が不十分な場合、経口血糖降下薬(SU剤、ビグアナイド系薬剤、チアゾリジン系薬剤など)を使用

- それでも効果が不十分な場合、マンジャロの保険適用になる

HbA1c 7.0%*は糖尿病治療の「目標値」であり、これを超えている場合に薬物療法の開始が検討されます。

治療の各段階で、医師が総合的に判断し、適切な治療法を選択します。

*参考:2 型糖尿病の薬物療法のアルゴリズム(第 2 版)|日本糖尿病学会

美容目的でのマンジャロ使用は保険適用外

「痩せたい」「美しくなりたい」といった美容目的でマンジャロを使う場合、自由診療に該当し、保険は適用されません。

公的な保険制度は、あくまで2型糖尿病という病気を治療するために設けられているので、自由診療の場合は診察代や薬代は全額自己負担となります。

そのため、体重が減る効果だけを期待して処方を求めても、保険診療としては認められません。

ただし、自由診療でマンジャロを処方してもらえる場合もあります。自由診療の価格設定はクリニックごとに異なるため、事前に費用を調べておきましょう。

マンジャロの保険適用と保険適用外での金額の違い

マンジャロを使用する際、保険適用か自由診療かによって費用負担は異なります。

同じ薬でも、治療目的によって支払う金額が変わってくるため、事前に費用の目安を把握しておくことが重要です。

以下では、保険適用時と適用外それぞれの費用について解説します。

保険適用時のマンジャロの費用目安

マンジャロが保険適用となった場合、窓口での支払いは原則3割負担*です。

実際の費用は処方される薬の量によって異なり、用量が少ないうちは安価ですが、増量するにつれて高くなります。

- 2.5mg(開始用量):約570円

- 5mg(維持用量):約1,140円

※2024年4月時点の薬価に基づく目安です。診察料等は別途かかります。

マンジャロには2.5mgから最大15mgまで6段階の規格があり、医師が患者の状態に合わせて適切な種類を選びます。

用量が増えるほど薬の価格も高くなるため、治療の段階が進むにつれて自己負担額も大きくなる仕組みです。

*参考:医療費の一部負担(自己負担)割合について|厚生労働省

保険適用外のマンジャロの費用目安

自由診療では公的な価格設定がないため、費用はクリニックごとに異なります。

用量が増えるにつれて金額が上がるだけでなく、診察代や送料が別途加算されることもあります。

もしマンジャロを最安値で購入したいという方に関しては複数のクリニックの料金を比較して判断することをおすすめします。しかし、価格が安い代わりに副作用などの支援がないなどもあるため十分に確認してから購入するようにしましょう。

また、日本の医療制度では、保険診療と自由診療を同時に行う「混合診療」は原則禁止されています。そのため、「検査だけ保険を使って、薬は自費で買う」といった使い分けはできません。

自由診療を選ぶ場合は、診察から検査まで一連の費用がすべて自己負担になる点を理解しておきましょう。

マンジャロが保険適用されない場合の選択肢

保険適用の条件を満たさない場合でも、マンジャロやその他の治療薬を使用する方法があります。

以下では、保険適用外の場合に考えられる2つの選択肢を紹介します。

自由診療でマンジャロを処方してもらう

2型糖尿病の診断がない方や、美容目的で使用したい方は「自由診療」での処方となります。

健康保険は使えませんが、医師の診察と処方が必要である点は通常の診療と同じです。

ただし、価格設定は医療機関ごとに大きく異なるため、事前に複数のクリニックを比較検討しましょう。

最近ではオンライン診療に対応するクリニックも増えており、通院の手間をかけずに治療を継続する方法もあります。

他の保険適用の肥満症治療薬を検討する

マンジャロのほかに、ウゴービやゼップバウンドといった肥満症治療薬を検討するのも一つの方法です。

特にゼップバウンドは、マンジャロと同じ成分(チルゼパチド)が含まれている薬剤として知られています。

保険適用の対象となるのは、BMI35以上の高度肥満、またはBMI27以上で高血圧・脂質異常症・2型糖尿病といった健康障害を合併しているケースです。

ただし、これらが保険適用になるには、

- BMI35以上の高度肥満

- BMI27以上で2つ以上の健康障害がある

- 6ヶ月以上の内科的治療を行っても効果が不十分

などの厳しい条件を満たす必要があります。単に太っているからといって、すぐに保険で処方されるわけではない点に注意が必要です。

自身の体質や治療歴に合わせて、医師と相談しながら適切な薬を選びましょう。

※マンジャロとゼップバウンドまたはウゴービの違いに関しても解説しています。

自由診療でマンジャロを処方してもらう際の注意点

自由診療でマンジャロを使用する場合、安全に進めるにはいくつかの注意点があります。

以下では、自由診療でマンジャロの処方を受ける際に知っておくべき3つのポイントを解説します。

必ず医師の診察を受ける

マンジャロは医療用医薬品であり、入手には医師の診察が必須です。

処方の際には、患者の健康状態や過去の病歴、服用中の薬などを医師が詳しく確認します。

自己判断で使用を開始したり、勝手に用量を変えたりすると、思わぬ副作用や健康トラブルを招きかねません。

安全に使用するためにも定期的に受診し、医師の指示を正しく守りましょう。

マンジャロの使用で副作用が出たら医師に相談する

マンジャロを使っていると、吐き気や嘔吐、下痢、便秘といった消化器系の副作用が出ることがあります。

マンジャロによる代表的な副作用は、以下のとおりです。

| 副作用 | 持続期間 | 説明 |

|---|---|---|

| 吐き気・食欲不振 | 数週間から数ヶ月 | 治療開始から数週間で軽減することが多い。 |

| 注射部位の反応 | 数日以内 | 通常、数日以内に消失する。 |

| 便秘・下痢 | 治療を続ける限り | 継続する可能性があり、調整が必要な場合も。 |

とくに薬を使い始めたばかりの時期や、用量を増やした直後に症状を感じやすいのが特徴です。

多くの場合は体が慣れるにつれて治まりますが、症状が重い場合や長引く場合、すぐに改善しないときは、迷わず担当の医師に相談してください。

なお、ダイエット目的(適応外使用)の自由診療で万が一重篤な副作用が出た場合、国の公的な補償制度である医薬品副作用被害救済制度の対象外となる可能性が高いです。

リスクを理解した上で、医師の管理下で慎重に使用することが求められます。

飲み合わせに注意する

すでに服用している薬がある場合は、診察時に必ず医師へ伝えてください。

組み合わせによっては、互いの効果が強まったり、逆に弱まったりするおそれがあります。

とくに注意が必要なのは、インスリン製剤やSU薬(スルホニルウレア薬)を併用しているケースです。

マンジャロと併用することで、血糖値が必要以上に下がる「低血糖」のリスクが高まる*ため、医師による用量調整が必要です。

めまいや冷や汗といった症状が現れた際は、速やかに対処する必要があります。

*参考:マンジャロ ® (チルゼパチド)|Eli Lilly

マンジャロの保険適用に関するよくある質問

以下に、マンジャロの保険適用についてよくある質問とその回答をまとめました。

マンジャロによるダイエットなら当院のオンライン診療まで

マンジャロの保険適用は、あくまで「2型糖尿病」の治療に限られます。

ダイエット目的での使用は自由診療となり、費用は全額自己負担です。

安さを求めて個人輸入を利用するのは、偽造品や健康被害のリスクが高いため絶対に避けましょう。

安全に効果を得るためには、医師の管理下で正しく使用することが何より大切です。

ワンクリニック恵比寿では、通院不要のオンライン診療にてマンジャロの処方を行っています。

「まずは話を聞いてみたい」「自分に合うか知りたい」という方は、ぜひお気軽にご相談ください。